敷尔佳过会7个月未获批文 多项经营数据或已现颓势

- 快报

- 2023-05-12 20:42:03

- 61

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2021年9月7日,哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)首次向深交所提交招股说明书,拟在创业板上市。在递交招股书的三个多月后,敷尔佳在创业板IPO审核状态变更未“中止”。

进入2022年以后,敷尔佳分别于1月、7月两次更新招股说明书。功夫不负有心人,在2022年9月8日,敷尔佳成功过会。正当市场投资者认为敷尔佳距离登陆创业板仅差临门一脚时,公司的上市计划却又因迟迟拿不到证监会批文再次被按下了“暂停键”。

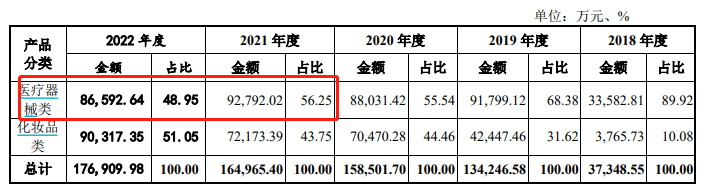

根据敷尔佳更新的2022年经营数据,我们发现,公司核心产品——医用敷料的销售额、核心渠道——经销商渠道销售额及经销商数量均出现了下滑。除此之外,敷尔佳在首次提交招股书后,为了打消市场投资者顾虑,频频在研发端投人,研发人员已由2人扩充至12人。纵使如此,公司较多核心研发项目依旧是委托第三方开展的,公司自研实力依旧成谜。

148一盒的面膜成本或不足10元 敷尔佳“械字号面膜”销售额下降

医疗美容后,消费者往往被推荐使用各类所谓“械”字号面膜,严格来讲,这类产品并非面膜而是医用敷料,属于医疗器械范畴。一般而言,医用敷料可以与创面直接或间接接触,具有吸收创面渗出液、支撑器官、防粘连或者为创面愈合提供适宜环境等医疗作用。

医用敷料命名应当符合《医疗器械通用名称命名规则》要求,不得含有“美容”、“保健”等宣传词语,不得含有夸大使用范围或者其他具有误导性、欺骗性的内容。因此,不存在“械字号面膜”的概念,医疗器械产品也不能以“面膜”作为其名称。

敷尔佳作为网红品牌,其最出圈的两款产品当属“白膜”、“黑膜”,这两款产品都是医用敷料,属于第Ⅱ类医疗器械。

相比普通面膜,医用敷料因具备更高的生产技术要求、人员要求、工厂环境等要求,这些要求对于2021年收购北星药业前的敷尔佳而言,都是难以达到的。因此,哈三联的代工便成为了一个突破口,自2016年起,哈三联便开始负责敷尔佳白膜、黑膜等热门产品的独家生产。直至2021年,敷尔佳在冲击上市同年,高溢价收购了哈三联从事化妆品和医疗器械生产及销售业务的全资子公司北星药业。

值得关注的是,敷尔佳医用透明质酸钠修复贴(白膜)天猫产品售价为148元/盒。而据敷尔佳于深交所的问询函曾披露过的敷尔佳向哈三联采购价格,2018-2020年,敷尔佳向哈三联采购的医用敷料单价分别为8.2元/盒、9.66元/盒、9.12元/盒。

采购价不足10元的医用敷料,转手148元卖给消费者,高进销差价为敷尔佳带来了可观的毛利率水平。2021年,敷尔佳的销售毛利率高达81.95%,销售成本率仅18.05%。

2022年,公司医疗器械类敷料产品的销售收入下降至8.66亿元,同比下降6.68%。敷尔佳天猫旗舰店、京东旗舰店销售额均出现了下降。其中,敷尔佳天猫旗舰店销售额由4.79亿元下降至4.06亿元;京东旗舰店销售额由2043.81万元下降至1212.82万元。

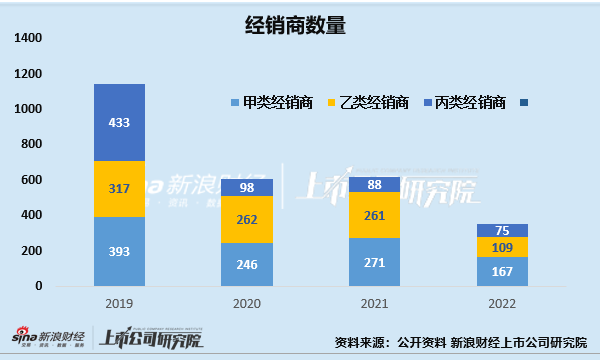

分级经销商数量、经销商销售额下滑

经销商渠道是敷尔佳核心销售渠道,线下经销渠道更是重中之重,2022年公司线下经销收入约10.51亿元,占比约60%。

敷尔佳对线下经销商进行分级管理,具体细分为甲类经销商、乙类经销商和丙类经销商,分别需缴纳诚意金10万元、5万元、3万元。在产品方面,甲类和乙类可经销医疗器械类产品和化妆品类产品,而丙类经销商仅可经销部分化妆品类产品。

2019-2022年,敷尔佳的分级经销商数量分别为1143家、606家、620家、351家,2020年和2022年,公司经销商数量均出现了较大幅度下滑。这也直接影响了同期分级经销商销售额,2020年由9.23亿元下降至8.70亿元,2022年由7.94亿元下降至6.89亿元。

另外,值得关注的是,2021-2022年,敷尔佳整体线下经销收入均不程度下滑,其中2021年线下经销收入、为10.52亿元,同比下滑6.41%;2022年线下经销收入为10.51亿元,同比下滑0.14%。

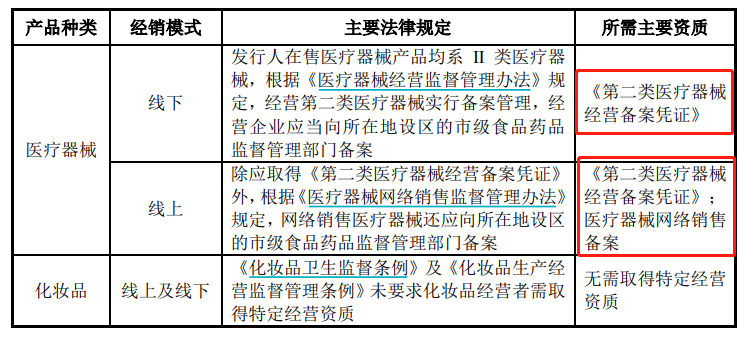

敷尔佳分级经销商数量大幅减少或与医疗器械经营监管趋严有关,由于敷尔佳所售医用敷料属于第Ⅱ类医疗器械,由于我国对医疗器械销售实行特许上市监管制度,经营第二类医疗器械需要办理《第二类医疗器械经营备案凭证》。

2019 年及 2020 年敷尔佳严格禁止向个人经销商销售任何医疗器械产品。该期间内,公司同时经销医疗器械和化妆品的主要经销商数量迅速降低。

研发人员增加、薪酬未见同比增幅 核心研发项目依赖第三方

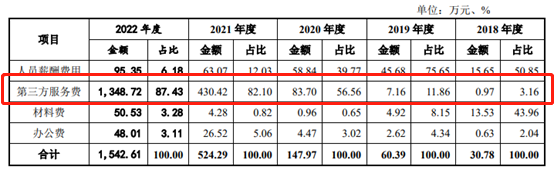

在敷尔佳提交的第一版招股说明书后,颇具争议的便是公司仅有2名研发人员和较低的研发投入。因此,敷尔佳持续扩充研发人员队伍,由2021年初的2人扩充至2022年底的12人。

相应的,公司的研发投入也从2020年底的147.97万元提升至1542.61万元。不过,值得关注的是,人员大幅增长,研发投入中人员薪酬费用并未同步增长。人员从2人扩充至12人,人员薪酬费用也只是由58.84万元增长至95.35万元。

在研发投入中,增长较快且占比最大的为第三方服务费,2022年占比为87.43%。这或是因为敷尔佳较多核心研发项目是委托第三方科研院所研发的,例如,2021年敷尔佳委托江南大学对其指定产品原始配方及预期功效进行产品升级,委托四川大学、江苏江山聚源生物技术有限公司研发基于重组胶原蛋白的注射填充剂等。

特别是在公司医用敷料销售额出现下滑后,公司极有可能运用其在医用敷料方面的品牌优势,迅速扩充产品线,丰富非械字号护肤品种类。若核心产品技术基本上靠委外研发、升级,或难从根本上提高公司的自研实力。

下一篇:电渗析 设备~电渗析设备型号

发表评论